A. BYGNAÐUR OG UPPGÁVUR HJÁ SKATTAMYNDUGLEIKANUM

A.1. Lógargrundarlag fyri skattaálíkning og bygnaði hjá skattafyrisitingini

Lógargrundarlag

Núgaldandi skattalógin, løgtingslóg nr. 86 frá 1. september 1983 um landsskatt og kommunuskatt kom í gildi 1. apríl 1984 og avloysti løgtingslóg nr. 50 frá 2. juli 1963.

Í mun til lógina frá 1963 bar skattalógin frá 1983 í sær stórar broytingar bæði fyri skattgjaldarar, arbeiðsgevarar og skattavaldið. Reglurnar um skattainnkrevjing vórðu broyttar, men lógin ásetti eisini broytingar í bygnaðinum av skattafyrisitingini.

Edv-skipanin frá 1978 kundi ikki nýtast at umsita hesi nýggju krøvini. Áðrenn lógarbroytingina varð inntøkuskatturin goldin av inntøkuni, sum varð vunnin í árinum frammanundan. Eftir lógini frá 1983, sum er ein samtíðarskattaskipan, skal skattur sum meginregla gjaldast samstundis sum inntøkan verður vunnin.

Málsøkið skattur er yvirtikið sum føroyskt sermál. Hetta merkir, at skattareglurnar verða ásettar av føroyskum myndugleikum, eins og skattaøkið verður umsitið og skattur uppkravdur av føroyskum myndugleikum.

Restin av ríkinum (Danmark og Grønland) verður soleiðis javnsett við útlond í skattligum týdningi.

Skatta- og tollfyrisitingin

Søguligt baksýni

Føroya landsstýri tók hin 1. juli 1992 avgerð um at leggja fyrisitingina hjá Líkningarráð Føroya og Føroya Tollstovu saman til ein stovn undir felags leiðslu frá 1. august 1992 at rokna.

Henda fyrisitingarliga samtykt hevði samband við, at Løgtingið í august mánað sama ár viðtók at seta eina meirvirðisgjaldsskipan í gildi í Føroyum at galda frá 1. januar 1993, og varð avgjørt, at meirvirðisgjaldsfyrisitingin skuldi leggjast undir henda sama stovn.

Landsstýrið sá fleiri fyrisitingarligar fyrimunir við samanleggingini, herundir at eingin dupultumsiting varð sett á stovn við tí tá nýggju meirvirðisgjaldsskipanini. Stutt kann sigast, at í Føroyum var talan um at leggja stovnar saman, áðrenn ein dupultumsiting varð sett á stovn. Ætlanin var eisini, at øktu fyrisitingaruppgávurnar í samband við meirvirðisgjaldslógina ikki skuldu viðføra eina størri fyrisiting, men at verandi starvsfólk á ávikavist Líkningarráðnum og Tollstovuni eisini skuldu átaka sær hesar uppgávurnar umframt. Soleiðis skuldu ikki fleiri starvsfólk verða sett í starv í samband við, at meirvirðisgjaldsskipanin kom í gildi.

Endamálið var eisini, at tað skuldi vera ein landsumsiting fyri bæði skatt og toll í Tórshavn, og at minka um samlaða tali av verandi toll- og skattadeildum í landinum við at samanleggja fleiri deilir.

Tey nýggju økini komu at umsita bæði skatta-, toll- og meirvirðisgjaldsuppgávur.

Tann samanlagdi stovnurin fekk heitið Toll- og Skattstova Føroya.

Samanleggingin og umleggingin annars hevði við sær fleiri broytingar í skattafyrisitingini sum heild, tó serliga hjá fyrisitingini hjá líkningarráðnum, og í ávísan mun eisini hjá líkningardeildini hjá Tórshavnar kommunu, meðan tann kommunala skattafyrisitingin annars ikki merkti stórvegis til samanleggingina.

(Tolløkið er ikki tikið við her).

Projektið viðvíkjandi samanleggingini var í desember mánað 1992 komið so mikið ávegis, at uppskot til nýggjan bygnað var liðugt og góðkent. Somuleiðis hvussu deildirnar framyvir skuldu verða skipaðar og hvussu uppgávubýtið á teimum ymisku deildunum skuldi verða.

Annars var komið so mikið ávegis við samanleggingini, at tað mesta var komið undir land á sumri 1993.

Nevnast kann, at á skattaøkinum vórðu ikki gjørdar lógarbroytingar, sum høvdu samband við samanleggingina.

Toll- og Skattstova Føroya

Líkningarráð Føroya og Føroya Tollstova vórðu sum sagt løgd saman til ein stovn. Á skattaøkinum yvirtók Toll- og Skattstova Føroya stórt sæð fyrisitingarligu uppgávurnar, ið umsiting líkningarráðsins hevði havt frammanundan samanleggingini, og var høvuðsuppgávan á skattaøkinum m.a. at hava eftirlit við skattaálíkningini.

Stýrið

Eftir nýggja bygnaðinum varð ein eind, Stýrið, sett á stovn í Tórshavn. Í Stýrinum vóru fýra deildir, Eftirlitsdeildin, Lógardeildin, Umsitingardeildin og Menningardeildin. Stýrið skuldi fyrst og fremst taka sær av yvirorðnaðum ætlanum, stýrings- og menningaruppgávum, av sambandinum við landsstýrið og líkningarráðið, og annars virka sum ráðgevandi hjá økjunum í spurningum um skatt, toll og meirvirðisgjald.

Økir

Samstundis varð skotið upp, at meginparturin av øllum rakstraruppgávunum vórðu lagdar út á 6 nýggj skatta- og tolløkir. Hetta hevði m.a. við sær, at rakstraruppgávurnar á Tollstovuni í Tórshavn, vórðu fluttar til Toll- og skattstovuna í Tórshavn, ábyrgd fyri roknskaparlíkning, grannskoðan og arbeiðsgevaraeftirliti, varð flutt frá Líkningarráðnum í Tórshavn, út á økini, uttanbýggja deildin flutti saman við Toll- og skattstovuni í Tórshavn, tær rakstraruppgávur, sum vórðu gjørdar á líkningarráðnum í Tórshavn, og sum hoyrdu til Tórshavnar kommunu, vórðu flest allar fluttar til Toll- og skattstovuna í Tórshavn.

Samanleggingin hevði soleiðis m.a. tær broytingar við sær, at deildir hjá Líkningarráð Føroya, sum fyrr vóru í Klaksvík, Fuglafirði, Saltangará, Kollafirði, Sandavági, Skopun, Vági og í Tórshavn vórðu umskipaðar, niðurlagdar og/ella fluttar.

Hereftir vórðu deildirnar broyttar til økir, sum nú vórðu felags undir fyrisitingarstovninum Toll- og Skattstova Føroya á hesum støðum: Norðoya øki, Klaksvík, Eysturoyar øki, Saltangará, Sandoyar øki, Skopun, Suðuroyar øki, Tvøroyri, Vága øki, flogvøllurin og Streymoyar øki, Tórshavn. Hvørt øki var ein sjálvstøðugur fyrisitingarmyndugleiki.

Samanleggingin hevði eisini við sær, at partur av líkningardeildini hjá Tórshavnar kommunu, skuldi leggjast saman við Toll- og skattstovuni. Hetta hendi fyri meginpartin av líkningardeildini, men Tórshavnar kommuna hevði tó framvegis eina minni fyrisiting á líkningardeildini.

Kommunala líkningarvaldið

Í kommununum høvdu bý- og bygdarráðini ábyrgdina av skattaálíkningini. Í teimum smáu kommununum tók bygdarráðið sær sjálvt av hesum, men í teimum størru kommununum vóru líkningarnevndir, sum sjálvstøðugt tóku sær av álíkningini.

Kommunumál er føroyskt sermál. Tær mest týðandi lógirnar á hesum øki eru løgtingslóg nr. 45 frá 29. juni 1972 um føroysku kommunurnar við seinni broytingum (nú løgtingslóg nr. 87 frá 17. mai 2000 um kommunustýri (kommustýrislógin), sum broytt við løgtingslóg nr. 71 frá 6. mai 2003) og løgtingslóg nr. 44 frá 29. juni 1972 um val til allar føroyskar kommunur, sum seinni er broytt; seinast við løgtingslóg nr. 97 frá 14. november 2006. Kommunan varð og verður framvegis stýrd av einum bý- ella bygdarráð, sum varð valt av íbúgvunum í kommununi. Bygda- ella býráðið í kommununi hevði alla tað kommunalu fyrisitingina um hendi, og hesi kundu soleiðis ikki kallast fyri skattamyndugleikar burturav. Sambært § 84 í skattalógini var ásett, at bygdarráðið skipaði fyri skattaálíkningini í kommununi, men at tað eisini kundi viðtaka at velja eina líkningarnevnd, sum sjálvstøðugt tók sær av álíkningini. Í hesi grein varð soleiðis álagt bygdarráðunum at skipa fyri skattaálíkningini í kommununi.

Hevði bygdarráðið valt eina líkningarnevnd, var tað henda nevnd, sum sjálvstøðugt tók sær av skattálíkningini í kommununi. Talið á nevndarlimum skuldi vera stakt. Minst 3 og hægst 7 kundu veljast.

Landsstýrið hevði í kunngerð nr. 20 frá 16. februar 1994 ásett reglur um starvsskipan fyri líkningarnevndirnar, sum hesar skulu arbeiða eftir.

Líkningarráð Føroya hevði eftir lógini skyldu til at skipa fyri hóskandi fyrisiting, soleiðis at deildarskrivstovur vórðu settar á stovn fyri størri økir. Endamálið við hesum var m.a, at taka sær av sjálvari fyrisitingini í samband við líkningina, sum annars bygdarráðini og líkningarnevndirnar skulu hava um hendi.

Deildarskrivstovurnar høvdu í hesum sambandi skyldu til, tá ið líkningin kom fyri, at fyrireika øll mál til líkningarnevndirnar/bygdarráðini og gera uppskot til og avgreiða nevndaravgerðir.

Líkningarvaldið skuldi altíð skrivliga gera ein skattaborgara kunnugan við eina broyting í sjálvuppgivnu inntøku hansara, orsøkina til broytingina og møguleikan hjá honum at kæra um broytingina. Slík kæra frá einum skattaborgara skuldi vera skrivlig, og skuldi grundgeving fyri kæruni vera við.

Avgerðin hjá kommunala líkningarvaldinum kundi kærast til landsskattanevndina, og skuldi slík kæra verða send í seinasta lagi 4 vikur aftaná, at skattgjaldarin hevði fingið boð um avgerðina.

Skattamyndugleikar

Landsins skattamyndugleikar kundu sigast at vera Toll- og Skattstova Føroya, t.v.s. Stýrið við tess økjum, umframt økisdeildirnar hjá skattstovuni, líkningarráðið og landsskattanevndin. Í Føroyum var og er framvegis ikki nakað beinleiðis skattadepartement ella skattaministerium, sum í nøkrum av grannalondum okkara, sum tekur sær av skatti burturav, m.a. í samband við lógarfyrireiking á skattaøkinum. Í landsstýrinum hoyrdi, og hoyrir framvegis, málsøkið skattur til fíggjardeildina hjá landsstýrinum, nú Fíggjarmálaráðið. Landsstýrið er hægsti fyrisitingarmyndugleiki innan føroysku skattafyrisitingina, men Landsstýrið er tó ikki ein partur av líkningar- ella skattamyndugleikanum.

Føroya Landsstýri

Meðan landsstýrið í høvuðsheitum stóð og framvegis stendur fyri tí lógarfyrireikandi arbeiðinum, í praksis lógardeildin hjá Toll- og Skattstovu Føroya, nú TAKS, hevði Toll- og Skattstova Føroya (annars) meira við tað dagligu umsitingina av reglunum á skatta-, avgjalds- og tolløkinum at gera.

Líkningarráð Føroya

Reglurnar um líkningarráðið vóru í kap. 8 í skattalógini. Líkningarráð Føroya var skipað við 3 limum og 3 varalimum, sum landsstýrið tilnevndi fyri 4 ár, og tað gjørdi samstundis av, hvør skuldi vera formaður. Ein av ráðslimunum skuldi vera roknskaparkønur, ein lógarkønur og ein fastognar- og byggikønur.

Líkningarráðið hevði eftir lógini skyldu til at skipa fyri hóskandi fyrisiting, soleiðis at deildarskrivstovur vórðu settar á stovn fyri størri økir. Endamálið við hesum var m.a., at taka sær av sjálvari fyrisitingini í samband við líkningina, sum annars bygdarráð og líkningarnevndir høvdu um hendi. Fyrisitingin hjá Líkningarráð Føroya hevði inntil 1. juli 1992 eisini navnið Líkningarráð Føroya, men fekk síðani heitið Toll- og Skattstova Føroya (nú TAKS).

Deildarskrivstovurnar høvdu í hesum sambandi skyldu til, tá ið líkningin kom fyri, at fyrireika øll mál til líkningarnevndirnar/bygdarráðini og gera uppskot til og avgreiða nevndaravgerðir.

Toll- og Skattstovan var í praksis fyrisitingin hjá líkningarráðnum, og var tað hendan, ið m.a. røkti dagligu umsitingina av fyribilsskattaskránni og arbeiðsgevaraeftirlitinum.

Meginuppgávan hjá líkningarráðnum var at hava eftirlit við skattaálíkningini í kommununum, og at ansa eftir, at hon í øllum kommunum fór fram á rættan og samlíkan hátt. Sum ein liður í hesum arbeiði, læt líkningarráðið gera líkningarætlan, har nærri varð útgreinað, hvussu líkningararbeiðið átti at verða skipað, herundir arbeiðsreglur, og annars hvørjar uppgávur líkningarráðið hevði heimilað fyrisitingini at røkja, og hvørji mál skuldi leggjast fyri Líkningarráð Føroya. Líkningarráðið hevði heimild til at geva teimum kommunalu líkningarvaldunum rættleiðingar viðvíkjandi líkningini, og vóru tey skyldug at fylgja hesum rættleiðingum. Líkningarráðið kundi eisini áleggja teimum kommunalu líkningarmyndugleikunum at líkna av nýggjum, og ráðið hevði heimild til at broyta skattsetingar.

Tey sum vóru sett í skatt eftir avgerð líkningarráðsins, ella sum líkningarráðið hevur broytt skattaálíkningina hjá, høvdu rætt at kæra til landsskattanevndina, og skuldi slík kæra verða send skrivliga innan ein mánað eftir tað, at tey høvdu fingið boð um úrskurð líkningarráðsins.

Landsskattanevndin

Reglur um landsskattanevndina vóru í kap. 9 í skattalógini. Landsskattanevndin hevði fimm limir og fimm varalimir, sum landsstýrið valdi fyri 4 ár. Nevndin skipaði seg sjálv við formanni og varaformanni og hevði aftrat sær fastan skrivara, sum skuldi vera lógar- og roknskaparkønur.

Landsskattanevndin viðgjørdi skattakærur soleiðis sum skattalógin fyriskipaði. Nevndin gjørdi úrskurð um kærur og um tær metingar av tí skattskyldugu inntøkuni, sum kommunalu líkningarvaldini ella líkningarráðið høvdu gjørt.

Kæra til landsskattanevndina skuldi verða send áðrenn 4 vikur vóru lidnar frá tí, at skattgjaldarin hevði fingið boð um avgerðina hjá líkningarvaldinum. Kæran til landsskattanevndina skuldi verða send skrivliga og skal styðja seg til grundir og hjáløgd próvskjøl. Nevndin leitaði sær ummæli frá líkningarráðnum um ta innkomnu kæruna. Áðrenn líkningarráðið gav ummæli, bað tað tað kommunala líkningarvaldið eftir áliti í málinum, og royndi annars at fáa til vega tær upplýsingar, ið vóru neyðugar at gera úrskurð í málinum.

Landsskattanevndin gjørdi úrskurð um innkomnu kæruna, og støðutakanin hjá nevndini skuldi verða grundgivin.

Úrskurðurin hjá landsskattanevndini kundi skjótast inn fyri Føroya Rætt innan 6 mánaðir vóru farnir. Eftir løgtingslóg um Toll- og Skattafyrisitingar er freistin hjá TAKS broytt til 3 mánaðir.

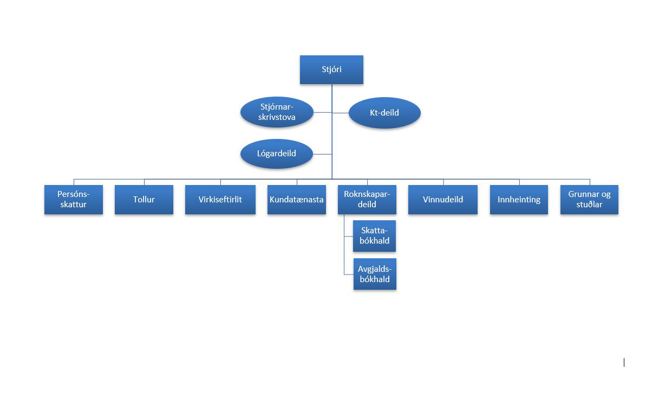

Bygnaður

Mynd frá januar 2023

A.2. Skattagongdin

Málsføri (Kompetansa)

Í løgtingslóg um Toll- og skattafyrisiting eru reglur um málsføri hjá teimum einstøku skattamyndugleikunum. Kommunalu Skattakærunevndirnar kunnu ikki taka avgerð í einum máli, har Toll- og Skattaráð Føroya ella Skatta- og avgjaldskærunevndin hevur tikið avgerð í málinum, og Toll- og Skattaráð Føroya kann ikki taka avgerð í einum máli, har Skatta- og avgjaldskærunevndin hevur tikið avgerð.

Ársuppgerð

Einstaklingar, sum einans hava A-inntøku, skulu lata inn sjálvuppgávu fyri inntøkuárið í seinasta lagi 1. mai í líkningarárinum, sum er árið eftir inntøkuárið. Eftir hetta verður gjørd ein ársuppgerð fyri inntøkuárið. Úrslitið av ársuppgerðini kann vera, at samsvar er ímillum tann fyribils skatt, sum er goldin í inntøkuárinum og tann endaliga skattin, sum er staðfestur í ársuppgerðini.

Skatturin sambært ársuppgerðini kann tó eisini vera antin hægri ella lægri enn fyribilsskatturin. Tá skatturin er hægri enn fyribilsskatturin, hevur skattgjaldarin skyldu til at rinda írestandi skattin. Er skatturin lægri enn fyribilsskatturin, hevur skattgjaldarin rætt til at fáa avlopsskattin útgoldnan. Afturgjalding av avlkatti við endurgjaldi fer fram áðrenn 1. oktober í álíkningarárinum.

Skattskylduga inntøkan hjá teimum, sum ikki lata inn sjálvuppgávu, verður mett eftir ávísum reglum.

Freist fyri skattseting eftir meting

Í § 20, stk. 2 í løgtingslóg um Toll- og skattafyrisiting er regla um, at Toll- og Skattaráðið bæði meðan líknað verður og seinni kann áleggja TAKS at broyta skattsetingar, sum TAKS áður hevur gjørt.

B-skattgjaldarar og vinnufeløg, deyðsbúgv v.m.

Seinasta freist fyri at lata inn sjálvuppgávu við roknskapi er 1. mai í álíkningarárinum, meðan seinasta freist fyri at lata inn sjálvuppgávu hjá deyðsbúgvum, feløgum, felagsskapum, sbr. § 1, stk. 1, nr. 7-17 og § 2 í skattalógini er 1. juli í álíkningarárinum.

”Forventningsprincippet”

Í ávísum førum kunnu møguleikarnir hjá líkningarvaldinum fyri at hækka skattsetingina, avmarkast av, at skattamyndugleikarnir við positivar klárari frásøgn hava skapt einum skattgjaldara ein "retsbeskyttet forventning".

Ein treyt fyri hesum vil m.a. vanliga vera, at skattgjaldarin hevði havt møguleika fyri at gjørt øðrvísi, og at vandi er fyri fíggjarligum tapi við at hava gjørt í áliti til upprunaligu fatanina hjá skattamyndugleikunum.

Ógegni (inhabilitetur)

Í § 3, stk. 1 í fyrisitingarlógini er ásett, at persónur, sum virkar innan almennu fyrisitingina, er ógegnigur um so er, at

1) viðkomandi sjálvur hevur ein serstakan persónligan ella fíggjarligan áhuga í úrslitinum av málinum, ella umboðar ella fyrr í sama máli hevur umboðað onkran, ið hevur ein sovorðnan áhuga,

2) hjúnarfelagin hjá viðkomandi, skyld ella svágd í stígandi ella fallandi linju ella síðulinjuni so nær sum børn hjá systkjum, ella onnur nærskyld hava ein serstakan persónligan ella fíggjarligan áhuga í úrslitinum av málinum ella umboðar onkran, ið hevur ein slíkan áhuga,

3) viðkomandi er við í leiðsluni ella á annan hátt hevur nært tilknýti til eitt felag, ein felagsskap ella annan privatan løgfrøðiligan persón, ið hevur ein serstakan áhuga í úrslitinum av málinum,

4) málið viðvíkur kæru um ella innan av eftiransingar- ella eftirlitsvirksemi mótvegis einum øðrum almennum myndugleika, og viðkomandi fyrr hevur verið við í tí avgerðini ella til at fremja ta atgerð, sum málið viðvíkur, ella

5) tað annars eru viðurskifti, sum kunnu hugsast at vekja iva um, at viðkomandi heldur við einum av pørtunum.

Eftir stykki 2 er persónur tó ikki ógegnigur, um tað má metast, at áhugamál hansara eru soleiðis háttað ella so veik, ella at málið ella virksemi hansara í samband við viðgerðina av málinum, er soleiðis háttað, at eingin vandi má metast at vera fyri, at avgerðin í málinum kann fara at verða ávirkað av óviðkomandi fyriliti.

Tann, sum er ógegnigur í einum máli, má ikki taka avgerð, vera við til at taka avgerð ella á annan hátt vera við í viðgerðini av málinum, sbr. § 3, stk. 3.

Ásetingarnar í § 3 eru ikki galdandi, um tað verður ógjørligt ella fer at viðføra stórar trupulleikar ella ivingarsemi at lata ein annan koma í hansara stað undir viðgerðini av málinum, sbr. § 4, stk. 1.

Fyri limir í einum kollegialum fyrisitingarmyndugleika eru ásetingarnar í § 3 galdandi hóast varamaður ikki kann verða boðaður. Ásetingin er tó ikki galdandi, um so er, at myndugleikin ikki verður viðtøkuførur, ella um tað við atliti til samansetingina av myndugleikanum hevði givið orsøk til stóran iva, um so var, at limurin ikki kundi tikið lut í viðgerðini av málinum, og viðgerðin ikki kann verða útsett uttan stóran skaða fyri almenn ella privat áhugamál, sbr. § 4, stk. 2.

Málsviðgerð

Í skattalóggávuni eru nakrar reglur um málsviðgerð, hóast hesar ikki eru so víttfevnandi. Beinleiðis lógarfyriskipanir hava annars ikki verið ásettar um málsviðgerð í síni heild innan almennu fyrisitingina, herundir eisini skattafyrisitingina. Á hesum øki hevur dómsvenja (rættarpraksis) verið galdandi. Við gildi frá 1. januar 1994 var fyrisitingarlógin sett í gildi. Fyrisitingarlógin er galdandi fyri viðgerð av málum, har ein fyrisitingarmyndugleiki hevur ella fer at taka avgerð. Lógin, ið er galdandi fyri almennu fyrisitingina undir heimastýrinum, og sostatt eisini skattafyrisitingina, er í stórum ein staðfesting av verandi dómsvenja, sum hevur verið innan fyrisitingina, og sum nú er lógarásett. Lógin ásetir m.a. reglur um ógegni, skjalainnlit partanna, partshoyring, grundgeving, kæruvegleiðing, tagnarskyldu og latan av upplýsingum til annan fyrisitingarmyndugleika.

Upplýsa málið

Fyri málsviðgerð hjá fyrisitingarmyndugleikanum, herundir eisini skattafyrisitingini, er galdandi ein meginregla (officialmaksiman), sum ikki er lógarásett, men er heimilað í óskrivaðari dómsvenju. Henda meginregla er, at tann málsføri myndugleikin sjálvur hevur skyldu til at útvega upplýsingar, ið hava týdning fyri málið, áðrenn avgerð verður tikin í einum máli. Møguliga skulu upplýsingarnar fáast í samstarvi við aðrar myndugleikar ella frá privatum, serliga pørtunum í málinum.

At tær neyðugu upplýsingarnir skulu fyriliggja, merkir kortini ikki, at fyrisitingin altíð sjálv skal syrgja fyri at útvega tær neyðugu upplýsingarnar. Fyrisitingin kann tó ikki altíð uttan víðari leggja skattgjaldarans upplýsingar til grund, hóast hetta kortini er meginreglan, men eigur í tann mun hetta verður mett neyðugt at kanna tær og soleiðis tryggja, at málið byggir á eitt materielt, t.v.s. innihaldsliga, rætt grundarlag.

Umframt áðurnevndu óskrivaðu reglur eru ásetingar í skattalóggávuni um skyldu skattgjaldarans at koma við upplýsingum, herundir roknskapartilfar við fylgiskjølum, umframt møguleika skattamyndugleikans at gera virkiseftirlit á staðnum og at fáa til vega upplýsingar frá triðjamanni.

Tagnarskylda

Tær serligu reglurnar um tagnarskyldu á skattaøkinum, eru í § 151 í skattalógini. Sambært hesi grein er tað skattavaldinum, herundir eins væl líkningarvaldini sum limum í kommunalu skattakærunevndunum og Skatta- og Avgjaldskærunevndini og teimum, ið innheinta, bannað, undir ábyrgd í borgarligari revsilóg fyri Føroyar, at siga óviðkomandi frá nøkrum av tí, sum tey fáa at vita um inntøku- og ognarviðurskifti, vinnuviðurskifti ella viðurskifti sum viðkoma heimlívinum hjá skattskyldugum ella ávísingarskyldugum, meðan tey røkja starv sítt sambært skattalógini. Tað sama hevur gildi fyri tað hjálparfólk, sum starvar hjá skattavaldinum og annars hvønn og ein, sum hevur gjørt avtalu við tað almenna um at átaka sær eitt arbeiði og fær at vita um slík viðurskiftir. Er avtalan gjørd við eitt virki, so fevnir tagnarskyldan um øll tey í virkinum, sum fáa at vita um slík viðurskiftir. Tagnarskyldan stendur við, eisini eftir at starvsfólk eru farin úr starvi.

Grundgeving

Tá ein avgerð verður fráboðað skrivliga, skal hon hava grundgeving uttan so, at avgerðin til fulnar gongur partinum á møti, sbr. 21 í fyrisitingarlógini.

Tann, sum munnliga hevur fingið boð um eina avgerð, kann krevja at fáa eina skrivliga grundgeving fyri avgerðini, uttan so, at avgerðin til fulnar gongur viðkomandi parti á møti, sbr. § 22, stk. 1 í fyrisitingarlógini. Áheitan um hetta skal verða latin myndugleikanum innan 14 dagar eftir, at parturin hevur fingið boð um avgerðina.

Ein áheitan um skrivliga grundgeving sambært § 22, stk. 1 í fyrisitingarlógini, skal verða svarað skjótast gjørligt. Um áheitanin ikki er svarað innan 14 dagar eftir, at myndugleikin hevur fingið áheitanina, skal hesin geva partinum boð um orsøkina til hetta og nær áheitanin væntandi fer at verða svarað, sbr. § 22, stk. 2 í somu lóg.

Ein grundgeving fyri eini avgerð skal sambært § 23 í fyrisitingarlógini hava eina tilvísing til tær rættarreglur, sum avgerðin er grundað á. Í tann mun avgerðin eftir hesum reglum hvílir á eini fyrisitingarligari meting, skal grundgevingin eisini tilskila tey høvuðsfyrilit, ið hava verið avgerandi fyri útinningina av metingini.

Grundgevingin skal eisini um neyðugt hava eina stutta frágreiðing viðvíkjandi teimum veruligu umstøðunum, sum hava havt stóran týdning fyri avgerðina.

Grundgevingin kann verða avmarkað í tann mun áhugi partanna í at kunna nýta kunnleika til hesa til røkjan av sínum tørvi má metast at eiga at víkja fyri avgerandi umhugsni fyri honum sjálvum ella øðrum privatum ella almennum áhugamálum, sbr § 15 um undantøku av upplýsingum.

Boð um avgerð

Avgerðin, sum verður tikin, verður fráboðað skattgjaldaranum.

Kæruvegleiðing

Fær skattgjaldari fult viðhald í einum máli, er ikki neyðugt við nakrari vegleiðing um kæru. Um skattgjaldari ikki fær fult viðhald í einum máli, eigur hann at fáa vegleiðing um kærumøguleika, har upplýst verður, hvønn kærast kann til og møguliga eisini upplýsingar um framferðarhátt í samband við, at kæra verður latin inn, herundir møguligar kærufreistir.

Uppafturtøka

Tað eru í skattalóggávuni ikki ásettar beinleiðis reglur fyri uppafturtøku av skattseting. Meginreglan er tó, at mál ikki uttan víðari verða tikin til nýggja viðgerð. Harvið er kortini ikki útilokað, at eitt mál kann verða tikið uppaftur til nýggja viðgerð. Kemur skattgjaldarin við t.d. týðandi nýggjum upplýsingum, sum kunnu føra við sær eina broytta skattseting, kann talan verða um at taka málið upp til nýggja viðgerð. Førir ein evnisrættarlig (materielretlig) líkningarmeting til, at skattsetingin eigur at broytast, kann talan verða um at taka málið uppaftur til nýggja viðgerð. Tað eigur annars at gerast ein ítøkilig meting í hvørjum einstøkum føri, um eitt mál skal takast upp til nýggja viðgerð.

Fyrning

TAKS og Toll- og Skattaráðið kunnu ikki gera, broyta ella taka upp aftur skattaálíkningar seinni enn 1. mai ávikavist 1. juli 4. árið eftir, at inntøkuárið er lokið.

Er freistin fyri at lata sjálvuppgávu inn longd, sbr. § 105 í skattalógini, verður fyrningarfreistin tó roknað frá tí degi, freistin at lata inn er longd til.

Ynskir skattgjaldarin, at skattaálíkningin verður broytt, skal hesin seinast 3 ár eftir, at inntøkuárið er lokið, leggja fram nýggjar upplýsingar, sum kunnu grundgeva broytingina, sbr. § 25a í løgtingslóg um Toll- og skattafyrisiting.

Skatta- og avgjaldskrøv fyrnast eftir lóg nr. 274 frá 22.12.1908 um fyrning av ávísum krøvum, vanliga nevnd 1908-lógin. Lógin ásetir eina 5 ára fyrningarfreist fyri skatta- og avgjaldskrøv. Afturat hesi reglu er 20 ára fyrningarfreistin í Norsku lóg galdandi.

Nevndu fyrningarfreistir forða ikki í sær sjálvum fyri at broyta skattaálíkningina fyri harvið at tryggja eitt rætt framtíðar skattaútrokningargrundarlag, men tað er ein spurningur um fyrning av peningakravinum, t.v.s innkrevjingina av skatti ella avgjaldi.

Skatta- og avgjaldskrøv eru mist, um tey ikki innan 5 ár frá gjaldkomudegnum eru viðurkend av skattgjaldaranum ella gjørd galdandi av tí almenna. Sí niðanfyri hvat í hesum sambandi er at meta sum at kravið er gjørt galdandi.

Um eitt krav uppá skatt ella annað alment avgjald er fyrnað, kann kravið ikki verða reist móti skuldaranum. Eitt fyrnað krav kann tí heldur ikki verða nýtt til mótrokning.

1908-lógin fevnir um skattir og avgjøld, ið eru av almannarættarligum slagi. Ásetingin fevnir m.a. um persónsskatt av øllum slag, felagsskatt, arvaavgjøld og skattakrøv eftir rentutryggingarlógini.

Fyrningarfreistin verður roknað frá tí mundi, tá kravið er gjaldkomið.

Viðvíkjandi skattakrøvum kann vera trupult at gera av, nær fyrningarfreistin skal roknast frá.

5 ára fyrningarfreistin fyri skattakrøv verður í praksis roknað frá tí degi, sum vildi verið gjaldkomudagur, um skattakravið var vorðið reist við líkningina fyri avvarðandi inntøkuár, uttan mun til, um kravið tá møguliga ikki var gjørt upp. Hetta er tó ikki galdandi, um myndugleikin var óvitandi um kravið, og hetta ikki komst av gáloysni.

Sambært skattalógini verður skattur kravdur deils sum fyribilsskattur, deils sum írestandi skattur. Hetta førir við sær, at fyrningarfreistin fyri skatt, ið ikki er kravdur sum fyribilsskattur, skal roknast frá vanliga gjaldkomudegnum fyri írestandi skatt.

Fyrning av persónskatti

Eitt nú fellur írestandi persónsskattur fyri 2013 til gjaldingar í 3 javnstórum gjøldum tann 1. mai, juni, juli 2014. Fyrningarfreistin sambært 1908 lógini fyri

ikki álíknaðan persónsskatt fyri 2013, verður sostatt at rokna frá 1. mai 2014, 1. juni 2014 og 1. juli 2014 (1/3 af kravinum frá hvørjum av hesum døgunum).

Um kravið er undir 1.000 kr., skal fyrningarfreistin fyri alt kravið tó roknast frá 1. juni 2014, tí alt kravið fellur tá til gjaldingar í einum 1. juni.

Fyrning av felagsskatti

Viðvíkjandi fyrning av skattakrøvum uppá skattskyldug feløg, verður fyrningarfreistin sett í mun til vanliga álíkningarárið og tað, at skatturin fellur til gjaldingar í trimum gjøldum, 1. oktober, 1. november og 1. desember í álíkningarárinum, og ikki í mun til, at írestandi skattur fellur til gjaldingar 1. í mánaðinum

eftir at skattarokning vegna broytta álíkning er útsend.

Fyrningarfreistin í slíkum førum kann m.a. sýnast við hesum dømum.

| Inntøkuár | Skattaár | Gjaldkomudagur | Fyrningarfreist |

| 1.1.12 - 31.12.12 | 2013 | 1.10/1.11/1.12 2013 | 1/3,1/10,1.11/1.12 2018 |

| 1.5.12 - 30.04.13 | 2014 | 1.10/1.11/1.12 2014 | 1/3,1/10,1.11/1.12 2019 |

Fyrningarfreistin verður sett úr gildi (suspenderað), um kravánarin vegna "utilregnelig uvidenhed" ikki hevur kunnað gjørt kravið galdandi. Hetta kann komast av, at myndugleikin ikki hevur havt kunnleika um sjálvt kravið, ella hvar skuldarin er staddur. Um so er at fyrningarfreistin verður sett úr gildi, verður fyrningarfreistin fyrst at rokna frá tí degi, tá tær umstøður, ið førdu til suspensión, ikki eru til staðar longur.

Tá tosað verður um "utilregnelig uvidenhed", er talan um roynveruligar villur (faktisk vildfarelse), t.v.s. umstøður sum skattavaldið við vanligum eftiransni ikki átti at verið vitandi um. Við øðrum orðum, er talan um umstøður, sum skattavaldið ikki kennir, ella kann kenna við atliti til faktum í málinum. Í slíkum førum verður 5 ára fyrningarfreistin roknað frá tí degi, tá myndugleikin var ella við vanligum eftiransni átti at kunna gjørt kravið galdandi.

Tað er vert at nevna, at vanliga verða strong krøv sett til eftiransni hjá skattavaldinum, herundir eisini í ávísan mun til at heinta inn upplýsingar.

Eftir 1908-lógini verður 5 ára fyrningarfreistin brotin av, tá

1) skuldarin viðurkennur kravið ella

2) kravánarin tekur rættarstig móti skuldaranum til tess at fáa krav sítt staðfest og uttan óneyðugt drál roynir hesi til tess at fáa semju, dóm ella aðra rættaravgerð.

Tá fyrningarfreistin er brotin, byrjar ein nýggj 5 ára fyrningarfreist.

Viðurkenning av skuldini kann m.a. staðfestast, um skuldarin biður um útsetan ella avdráttaravtalu, ella hetta kann leiðast av skuldarans atburði yvirfyri kravinum. Viðurkenningin skal vera klár og greið, og skuldarin skal játta, at kravið - av ávísari stødd - er til.

Rættarstig, sum bróta fyrningarfreistina eru m.a. stevning, úttøka, arrest og fráboðan í trotabúgvi, tvangsakkord ella skuldarsanering hjá skuldaranum.

Fyrningarfreistin upp á 5 ár er ikki galdandi, tá tað fyri kravið fyriliggur skuldarbræv, ella serligt rættargrundarlag er fingið til vega, harí skuldarin hevur viðurkent skuldina, ella skuldin á annan hátt er vorðin skrivliga staðfest. Slík krøv fyrnast eftir 20 ára fyrningarregluni í Norsku Lóg.

Fyrning av rentukravi

Uttan mun til um skuldarbræv er fyri eitt krav, og kravið sjálvt sostatt fyrnast eftir 20 ára regluni, kann rentukravið av hesum sama kravi fyrnast eftir 5 ára fyrningarreglunum.

1908-lógin og Norska Lóg

20 ára fyrningarreglan í Norsku Lóg er galdandi við síðuna av 5 ára fyrningarfreistini í 1908-lógini, men 1908-lógin hevur størri týdning fyri skatta- og avgjaldskrøv.

Ásetingin í Norsku Lóg viðvíkur øllum ognarkrøvum, herundir eisini skatta- og avgjaldskrøvum um so er, at tað fyriliggur serligt rættargrundarlag fyri kravinum, ella tá 1908-lógin verður suspenderað.

Fyrningarfreistin verður tá roknað frá tí degi, kravið varð stovnað ella frá tí degi, tá skuldarbræv, ið setur úr gildi 5 ára fyrningarregluna, er fingið til vega. Eftir hesum reglum verða skattakrøv stovnað, tá inntøkuárið endar og er hetta eisini galdandi fyri írestandi skattir. Onnur avgjaldskrøv verða stovnað, tá avgjaldsskyldan tekur við.

Størsti munurin á fyrningarreglunum í 1908-lógini og Norsku Lóg er, at 20 ára fyrningarfreistin í Norsku Lóg ikki kann vera sett úr gildi/suspenderað. Hinvegin verður 20 ára fyrningarfreistin ikki bert brotin við viðurkenning ella fremjing av rættarstigum, men eisini við eini og hvørjari áminning frá kravánaranum, tá tað av áminningini framgongur, at kravið verður fasthildið.

Fyrning av revsiábyrgd

Revsiábyrgd fyri brot á skatta- og avgjaldslógir, har skattgjaldari roynir at sleppa sær undan at gjalda skatt til tað almenna, fyrnast eftir revsilógini. Í § 93, stk. 2, nr. 2 er ásett, at fyrningarfreistin í ongum føri minni enn 5 ári fyri brot á skatta-, toll-, avgjalds- og stuðulslóggávuna, har ein fær ella kann fáa ein ógrundaðan vinning. Fyri brot á § 139 í skattalógini er fyrningarfreistin í ongum førum minni enn 10 ár. sbr. 93, stk. 3.

Kæruviðgerð

Fyrisitingarliga kæruviðgerðin og viðgerðin av skattamálum innan dómsvaldið byggir á, at ein avgerð sum meginregla bert kann viðgerast í tveimum instansum.

Í § 15 í toll- og skattafyrisitingarlógini viðgera tær kommunalu skattakærunevndirnar eftir §§ 16 og 17 kærur um álíningina frá borgarum í tí øki, tær umfata.

Skattakærunevndin ger eftir § 15, stk. 4 úrskurð um innkomnu kærurnar, og skal støðutakanin hjá nevndini verða grundgivin. Úrskurður skattakærunevndarinnar kann eftir § 15, stk. 5 kærast til Skatta- og avgjaldskærunevndina innan 4 vikur eru farnar, frá tí kærarin ávikavist TAKS fekk kunnleika til úrskurð skattakærunevndarinnar.

Eftir § 24 í toll- og skattafyrisitingarlógini ger Skatta- og avgjaldskærunevndin úrskurð um kærur um tær avgerðir, TAKS, kommunalu skattakærunevndirnar ella Toll- og skattaráðið hava tikið.

Kærandi kann sjálvur senda inn kæruna. Kæra um skattseting kann ikki skjótast inn fyri Skatta- og avgjaldskærunevndina, um kærandi ikki í rættari tíð hevur sent kæru til kommunalu skattakærunevndina. Hetta er tó ikki galdandi, um kærandi heldur fast um, at hann ikki er skattskyldugur, ella tað eru gjørd slík formlig mistøk, tá hann varð settur í skatt, at tey kunnu ógilda skattsetingina.

Kæra skal vera send, áðrenn 4 vikur eru lidnar frá tí, at kærandi fekk boð um avgerðina.

Kæra til Skatta- og avgjaldskærunevndina skal verða send skrivliga og skal styðja seg til grundir og hjáløgd próvskjøl, sbr. § 25 í løgtingslóg um Toll- og skattafyrisiting. Nevndin leitar sær ummæli frá TAKS um kæruna. Áðrenn TAKS ger hetta, fær TAKS til vega upplýsingar, ið tørva til at gera úrskurð í málinum.

Tá hin kærandi biður um tað, skal hann ella umboðsmaður hansara sleppa at siga fram sína áskoðan munnliga fyri nevndini. Tá so er, skal TAKS hava fráboðan og hava rætt til eisini at verða umboðað á fundinum.

Nevndin kann biðja TAKS lata seg umboða, tá nevndin hevur kærumál til viðgerðar.

Úrskurður Skatta- og avgjaldsnevndarinnar kann skjótast inn fyri Føroya Rætt innan 3 mánaðir eru farnir.

Grundregla um lógarásetta fyrisiting

Fyri málsviðgerð hjá skattafyrisitingini eru tær í fyrisitingarrættinum vanligu reglurnar galdandi, herundir grundreglan um lógarásetta fyrisiting umframt aðrar óskrivaðar rættargrundreglur.

Grundreglan um lógarásetta fyrisiting merkir, at avgerðin hjá fyrisitingini, herundir skattamyndugleikunum, skal vera í tráð við lóggávuna, og at avgerðin skal hava heimild í eini lógarfyriskipan.

Tær óskrivaðu rættargrundreglurnar, sum eru settar eftir dómsvenju, eru m.a. grundreglan um valdsreingjan ("magtfordrejning, usaglige hensyn") og tann vanligi fyrisitingarligi líkskaparsetningurin ("lighedsgundsætning").

A.3. Sjálvuppgáva v.m.

Sjálvuppgávuskylda

Reglurnar um sjálvuppgávu og hvat ið stendst av tí, at eingin er, eru ásettar í kap. 10 í skattalógini. Reglurnar um ognaruppgerðina eru ásettar í kap. 11.

Persónar, deyðsbúgv, feløg og felagsskapir v.m., sum koma undir reglurnar í kap. 1 í skattalógini um inntøkuskattskyldu, skulu eftir § 100 sjálv geva upp inntøku sína í samsvari við reglurnar í kap. 10.

Skylda at geva upp skattskylduga inntøku v.m.

Í § 100 er ásett, at Toll- og Skattaráðið á hvørjum ári við serligari kunngerð krevur, at øll sum skulu verða sett í skatt, geva upp skattskyldugu inntøku sína, áðrenn ávísar freistir, tilskilaðar í stk. 3, eru úti. Í hesum sambandi kann vísast til kunngerð nr. 89 frá 14. september 2006 um innlatingarfreistir av sjálvuppgávu fyri roknskaparskyldug.

At ein skattgjaldari ikki fær oyðublað til sjálvuppgávu sendandi, loysir hann ikki frá skyldu síni at lata inn sjálvuppgávu ella frá teimum avleiðingum, ið standast av tí, at persónur ikki letur sjálvuppgávu inn.

Skattskyldugur persónur, sum hevur fingið ársuppgerð frá skattavaldinum, sbr. § 101, stk. 2 áðrenn freistin fyri at lata inn sjálvuppgávu er farin, kann lata verða við at lata inn sjálvuppgávu, um hann er sannførdur um, at tær av skattavaldinum nýttu upplýsingar, ið eru grundarlag undir ársuppgerðini, eru rættar og fullfíggjaðir, sbr. § 139A.

Sjálvuppgávan av ognini, ella ognaruppgerðin, sbr. § 110 í skattalógini, skal eftir § 100, stk. 5 vera innlatin til TAKS eftir somu reglum og við somu freistum, sum ásettar í § 100, stk. 3.

Skattalógin áleggur soleiðis við teimum undantøkum, sum nevnd eru í kapittul 10 og kapittul 11, at skattgjaldari skal senda bæði sjálvuppgávu og ognaruppgerð inn til skattavaldið. Tískil skal eisini fullfíggjað ognaruppgerð fylgja við sjálvuppgávuni.

Børn, sum við byrjan inntøkuársins ikki hava fylt 16 ár, hava eftir § 108 ikki skyldu at lata inn sjálvuppgávu, um tey ikki hava inntøkur av slíkum slag, sum eru nevndar í § 5, stk. 1 í skattalógini.

Sambúgvandi hjúnafelagar hava eftir § 109 í skattalógini rætt til at gera seg kunnugan við sjálvuppgávuna hjá hinum hjúnafelaganum, áðrenn hon verður latin líkningarvaldinum. Eisini hevur líkningarvaldið skyldu til, um biðið verður um tað, at lata hjúnafelaga fáa upplýsingar um inntøkuna og skattaútrokningina hjá hinum hjúnafelaganum.

Innlatingarfreistir

1) Sjálvuppgávan hjá persónligum skattgjaldarum, ið ikki hava roknskaparskyldu, skal sambært § 100, stk. 3 vera innlatin til TAKS í seinasta lagi 1. mai.

2) Sjálvuppgáva frá deyðsbúgvum, feløgum, felagsskapum v.m., smbr. § 1, stk. 1, nr. 7-17 í skattalógini, skal vera innlatin í seinasta lagi 1. juli.

3) Landsstýrismaðurin í skattamálum kann eftir § 105, stk. 2 í samráð við TAKS gera reglur um, at løntakarar uttanlands, persónar, feløg og onnur, sum hava roknskaparskyldu, kunnu fáa freistina við at lata inn sjálvuppgávu longda, sbr. § 105, stk. 1. TAKS er heimilað, tá ið serligar grundir eru til tess, at leingja freistina, sum sambært stk. 1 er sett av landsstýrismanninum í skattamálum. Hendan freist kann tó ikki leingjast útum 15. august í álíkningarárinum.

Freistin er eisini galdandi fyri at lata inn ognaruppgerð pr. 31.desember.

Sjálvuppgávan er roknað fyri at vera innlatin rættstundis, tá ið hon í seinasta lagi síðsta innlatingardag er fingin TAKS ella latin í postin.

Um fullfíggjað sjálvuppgáva ikki er innlatin rættstundis, verður farið fram samsvarandi reglunum í § 104 í skattalógini.

Sjálvuppgávan skal eftir § 102 í skattalógini vera undirskrivað av skattgjaldaranum, sum gjørd eftir bestu sannføring. Fyri tey sum eru undir 16 ár, og tey ið hava mist fíggjarræði, skrivar verji undir. Skrivar fulltrúi undir sjálvuppgávuna fyri skattgjaldaran, ber hann, ið gav fulltrú, ábyrgdina.

Upplýsingar í sjálvuppgávuni

Øll tey, ið hava skyldu at føra bókhald, eins og deyðsbúgv, feløg, felagsskapir, stovnar v.m., skulu eftir § 103 lata rakstrarroknskap og fíggjarstøðu í byrjan og enda rakstrarársins fylgja við sjálvuppgávuni.

Nakað um arbeiðsgongd í samband við sjálvuppgávuna

Sjálvuppgávan er samansett av tveimum oyðubløðum har annað eitur sjálvuppgáva og hitt ognaruppgerð. Bæði oyðubløðini skulu við teimum undantøkum, sum nevnd eru í kapittul 10 og kapittul 11 skrivast og sendast aftur til TAKS. Um annað, t.d. ognaruppgerðin, ikki verður innsent, verður farið fram, sum um eingin sjálvuppgáva er innsend, og vil tað siga, at inntøkan verður mett. Toll- og skattaráðið er heimilað at fyriseta neyvari reglur fyri hesar metingar.

Sjálvuppgávan skal latast innaftur til TAKS, og hetta skal fyri allar løntakarar gerast í seinasta lagi 1. mai. Hjá teimum persónum, sum hava roknskaparskyldu, er seinasta rættstundis innlatingarfreist somuleiðis 1. mai í álíkningarárinum.

Sjálvuppgávan er býtt upp í ymiskar inntøku- og útreiðsluteigar, og skulu hesir teigar fyllast út, sjálvt um serstøk inntøkuuppgerð er viðløgd sjálvuppgávuni.

Tey sum lata verða við at senda inn sjálvuppgávu og ognaruppgerð verða mett soleiðis, at tá ársuppgerðin verður gjørd 1. oktober, hava allir skattaborgarar fingið eina ársuppgerð sendandi.

Er endaligi skatturin minni enn fyribilsskatturin, sum verður mótroknaður eftir § 77, verður tað, ið eftir er, nevnt "avlopsskattur", sbr. § 79, stk. 1.

Er avlopsskatturin við endurgjaldi afturatløgdum eftir § 79, stk. 3, 25 kr. ella meira, fær skattskyldugi peningin afturgoldnan, sbr. § 79, stk. 2.

Tá ið avlopsskattur verður afturgoldin skattskylduga, verður eftir § 79, stk. 3 goldið honum endurgjald svarandi til 4% av avlopsskattinum. Av avlopsskatti, ið stavar frá peningi inngoldnum eftir § 76, verður einki endurgjald latið.

Afturgjalding av avlopsskatti við endurgjaldi eftir § 79, stk. 3 fer fram áðrenn 1. oktober í álíkningarárinum. Um afturgjaldingin er aftan á 1. oktober, verður renta roknað skattgjaldaranum fyri hvønn byrjaðan mánað frá 1. oktober við 0,7 %. Áðrenn afturgjalding fer fram, verður møgulig eftirstøða av persónligum skatti við tilskrivaðum rentum mótroknað. Allar upphæddir verða bert goldnar aftur í heilum krónum sbr. § 79, stk. 4 og 5.

Innlatingarfreistir

Við heimild í § 105, stk. 1 í skattalógini kann landsstýrismaðurin í skattamálum í samráð við Toll- og skattaráðið í kunngerð áseta freistir at galda fyri at lata inn sjálvuppgávu hjá m.a. persónligum skattgjaldarum, sum hava roknskaparskyldu.

Í kunngerð nr. 89 frá 14. september 2006 um innlatingarfreistir fyri roknskaparskyldug er í § 1 ásett, at seinasta freist fyri at lata inn sjálvuppgávu við roknskapi er 1. mai í álíkningarárinum, og í § 2 er ásett, at seinasta freist fyri at lata inn sjálvuppgávu frá deyðsbúgvum, feløgum, felagsskapum v.m., sbr. § 1, stk. 1, nr. 7-17 og § 2 í skattalógini, er 1. juli í álíkningarárinum.

Freistirnar sambært §§ 1 og 2 eru eftir § 3 eisini galdandi fyri at lata inn ognaruppgerðir fyri avvarðandi inntøkuár.

TAKS er tó heimilað, tá ið heilt serligar grundir eru til tess, so sum deyði og sjúka, at leingja freistirnar sambært §§ 1 og 2, ein mánaða í senn, tó ikki út um 15. august í álíkningarárinum, sbr. § 4, men treytin fyri, at freistin kann verða longd, er, eftir stk. 2, at skrivlig umsókn verður send TAKS í seinasta lagi 7 dagar, áðrenn freistin er úti, og at sjálvuppgávur, roknskapir og ognaruppgerðir fyri eldri ár eru innkomin til TAKS.

Sjálvuppgávan rættstundis innlatin

Sjálvuppgávan er roknað fyri at vera innlatin rættstundis, tá ið hon í seinasta lagi síðsta innlatingardag er fingin TAKS ella latin í postin. Sama er galdandi viðvíkjandi roknskapi og ognaruppgerð.

Sjálvuppgávan ov seint innlatin

Um fullfíggjað sjálvuppgáva yvir inntøku ikki er latin inn rættstundis, ella sjálvuppgavan ikki kemur inn, verður sekt áløgd. Verður latið inn minni enn 7 dagar ov seint, verður samanlagdi inntøkuskatturin hækkaður við 2%. Verður latið inn 7 dagar ella meira ov seint, verður samanlagdi inntøkuskatturin hækkaður við 5%, sbr. § 104, stk. 2 í skattalógini. Hækkingin skal tó verða í minsta lagi 1.000 kr. og í mesta lagi 5.000 kr.

Dagsekt

Um skattgjaldari, sum sambært tí, ið frammanfyri er ásett, hevur skyldu at lata inn rakstrarroknskap og fíggjarstøðu, ikki ger hetta, tá verður sjálvuppgáva hansara mett ógild, og hann verður at ganga undir tað, ið av hesum stendst viðvíkjandi skattseting og rætti til kæru. Líkningarvaldið hevur umframt heimild til at seta freist, nær ið roknskapurin og sjálvuppgávan skal verða innsend og heimild at leggja við 100 kr. í dagsekt frá tí degi, at freistin er úti, og til tilfarið kemur inn. Sektin fellur til landskassan, og viðvíkjandi feløgum kann sektin verða løgd á stjórnar- og ella nevndarlimir.

A.4. Metan av inntøkugrundarlagnum

Tá eingin sjálvuppgáva ella ófullfíggjað sjálvuppgáva er innlatin, og metast skal um inntøkuna, skal inntøkan metast so nær tí veruligu inntøkuni sum gjørligt, og skal hvør inntøkuteigur metast soleiðis:

A-inntøka:

Upplýsingarnar í lønarskránni verða lagdar til grund fyri metingini.

B-inntøka:

Í summum førum hevur lønarskráin ikki upplýsingar um løn fyri alt inntøkuskeiðið, t.d. tá persónur í árinum fer frá lønandi arbeiði til fría vinnu ella hinvegin, og kann tí orsøk verða til at meta um B-inntøku fyri írestandi tíðarskeiðið. Annars skal B-inntøka metast út frá tøkum upplýsingum, upplýsingum um B-inntøku fyri eldri ár og upplýsingum úr fyribilsskattaskránni. Dentur skal leggjast á at meta um hvønn teig á sjálvuppgávuni sær, soleiðis at ikki verður mett um eina samlaða skattskylduga inntøku. Tó skal, tá mett verður um B-inntøku, gerast ein samlað meting av fíggjarligu viðurskiftunum hjá vinnuni sum heild.

Frádráttir:

Frádráttir verða vanliga bert veittir, um líkningarvaldið er vitandi um og hevur skjalprógv fyri hesar, sum t.d. gjøld til eftirlønarskipanir, gjøld til arbeiðsmarknaðareftirlønargrunnin og arbeiðsloysistryggingina.

Frádráttur fyri hall av vinnuligum rakstri verður ikki veittur og heldur ikki avskrivingar. Hall á skattauppgerðini sbrt. § 33, nr. 5 í skattalógini, skal tó takast við í metingina (hall at framflyta).

Rentur:

Frádráttur fyri privatar rentur verður veittur í tann mun líkningarvaldið veit um hesar.

Mett verður í tveimum førum:

- tá tann innsenda sjálvuppgávan ikki er fullfíggjað og

- tá eingin sjálvuppgáva og/ella ognaruppgerð er innsend.

Ikki fullfíggjað sjálvuppgáva

Øll, sum hava bókhaldsskyldu sbrt. reglunum í bókhaldskyldulógini ella sbrt. § 103, stk. 2 í skattalógini, skulu føra roknskap, sum lýkur tey minstukrøv, sum landsstýrið í kunngerð nr. 22 frá 27. januar 1993 hevur ásett at galda fyri roknskap, sum skal fylgja við sjálvuppgávuni, og krøv til tað roknskaparliga grundarlagið.

Verða fyriskipanirnar í hesi kunngerð ikki hildnar, verður sjálvuppgávan, sbr. § 103, stk. 3 í skattalógini, mett sum ófullfíggjað, og verður tá farið fram eftir reglunum í § 104.

Sama er galdandi, um tær upplýsingar, sum líkningarvaldið kann krevja við heimild í § 100, stk. 4 í skattalógini, ikki verða latnar.

Snýr tað seg í hesum førum um írestandi nágreiningar ella upplýsingar, sum ikki verða mettar at hava munandi týdning fyri nýtslu av einum roknskapi sum grundarlag fyri álíkningini, kann líkningarvaldið lata verða við at nýta metingarreglurnar, treytað av at tær írestandi upplýsingarnar ella nágreiningarnar eftir áheitan verða latnar skattavaldinum beinanvegin.

Um ognaruppgerðin, soleiðis sum nevnt er í § 100, stk. 6 og § 110, stk. 1, ikki verður send inn samstundis sum sjálvuppgávan verður innsend, ger hettar sjálvuppgávuna til einkis, og verður henda tá mett sum ófullfíggjað við teirri avleiðing, at skattskylduga inntøkan verður mett eftir reglunum í § 104.

Um ein sjálvuppgáva verður mett ófullfíggjað, so førir hetta ikki beinleiðis við sær, at meting skal verða gjørd av inntøkuni sbr. § 104. Sum frammanfyri nevnt verða brot á kunngerðina um minstukrøv til roknskapin, sum skal fylgja við sjálvuppgávuni, vanliga mett sum nóg gott grundarlag undir at meta sjálvuppgávuna ófullfíggjaða. Hinvegin eru formligar villur ikki nóg gott grundarlag.

Metast kann bert, um líkningarvaldið er vitandi um og kann sanna, at tølini, sum standa á sjálvuppgávuni, eru skeiv. Tað, at roknskapurin verður settur til viks, tí hann ikki lýkur treytirnar í kunngerð um minstukrøv, ella tað at sjálvuppgávan er vánaligt skrivað, heimilar ikki líkningarvaldinum til at meta um inntøkuna, um tann sjálvuppgivna inntøkan annars, eftir metan líkningarvaldsins, kann verða góðtikin sum grundarlag undir álíkningini.

Sbr. § 110, stk. 6, sbr. § 110, stk. 1 skal ognaruppgerð sendast inn saman við sjálvuppgávuni. Um ognaruppgerðin ikki verður send inn rættstundis, soleiðis sum fyriskipað er, ger hetta sjálvuppgávu hansara av inntøkuni til einkis, og TAKS fremur tá skattsetingina eftir reglunum í § 104, stk. 1 (sí reglurnar frammanfyri um meting).

Eingin sjálvuppgáva innsend

Verður latið inn minni enn 7 dagar ov seint, verður samanlagdi inntøkuskatturin hækkaður við 2%. Verður latið inn 7 dagar ella meira ov seint, verður samanlagdi inntøkuskatturin hækkaður við 5%. Hækkingin skal tó verða í minsta lagi 1.000 kr. og í mesta lagi 5.000 kr.

Í bókhaldsskyldulógini er ásett, at landsstýrið fyriskipar minstukrøv til bókhaldsskylduna. Hetta er gjørt í landsstýrisins kunngerð nr. 22 frá 27. januar 1993, og í § 3 í bókhaldsskyldulógini og í § 46 í kunngerðini er fyriskipað revsing fyri brot á reglurnar í lógini og kunngerðini. Revsingin er sekt, um ikki lóggávan annars fyriskipar strangari revsing.

Hetta merkir, at brot á reglurnar í bókhaldsskyldulógini og kunngerðini um minstukrøv til bókhaldið, ikki einsamalt geva heimild til at seta til viks sjálvuppgávuna og til at gera metingar eftir § 104 í skattalógini.

Sambært § 103, stk. 3 í skattalógini hevur líkningarvaldið heimild til at áleggja dagliga sekt í teimum førum, tá sjálvuppgáva og roknskapur hjá roknskaparskyldugum ikki verða send inn rættstundis. Dagliga sektin er tá 100 kr.

A.5. Revsiábyrgd

Eftir § 139 í skattalógini er meginreglan tann, at tann sum fremur álvarslig misbrot á skattalógina, tað vil her siga, misbrot sum eru framd við tí í hyggju at sleppa undan at gjalda skatt til tað almenna, ella greiðir rangt frá ella á annan hátt gevur villleiðandi upplýsingar at fara eftir, tá ið avgerast skal, um ein persónur er undir skattskyldu ella at nýta, tá ið skattskyldug inntøka ella skattaútrokning verður ásett, kann verða revsaður fyri skattasvik við sekt ella fongsli upp í 2 ár.

Álagda sektin verður tengd at misbrotinum soleiðis, at um misbrotið er framt við vilja, verður sektin vanliga ásett til 2 ferðir skattin av tí inntøku, ið ikki er komin til skattingar. Er misbrotið framt av stórum gáloysni, verður sektin vanliga ásett til 1 ferð skattin av tí inntøkuni, ið annars ikki var givin upp til skattingar.

Eftir § 139A, stk. 1 í skattalógini verður skattskyldugur, sum hevur fingið ársuppgerð sambært § 101, stk. 2 í skattalógini, har skattsetingin er ov lágt sett, revsaður við sekt, um viðkomandi ikki fráboðar líkningarvaldinum um hesi viðurskifti innan 4 vikur eftir móttøkuna av ársuppgerðini. Freistin verður tó í fyrsta lagi at rokna frá, at freistin at lata inn sjálvuppgávu var úti.

Er brotið framt við tí í hyggju at sleppa undan at gjalda skatt til tað almenna kann revsingin verða hækkað til fongsul upp til 2 ár, sbr. stk. 3.

Eftir § 139B í skattalógini verður tann, sum uttan at tilfeldið er fevnt av ásetingunum í § 139A, letur vera við at lata inn sjálvuppgávu við tí í hyggju at koma sær undan at gjalda skatt til tað almenna, revsaður við sekt ella fongsli upp til 2 ár.

Er brotið framt av stórum gáloysni, er revsingin tó sekt, sbr. stk. 2.

Eftir § 141 og § 142 í skattalógini koma undir meginregluna um skattasvik eisini tey misbrot, sum staðfest verða í samband við at persónur letur vera við at avrokna A-inntøku gjøgnum tey av landsstýrinum góðkendu avrokningarstøð, ella misbrot har viðkomandi tekur ímóti A-inntøku vitandi um, at A-skattur, sum ásett, ikki er avroknaður í hesi inntøku.

Somuleiðis fevnir meginreglan eisini um tann, sum við vilja, ella av stórum gáloysni gevur rangar upplýsingar um viðurskifti, sum hava týdning fyri, hvussu eitt mál verður loyst og annars, hvussu álíkningin verður framd.

Toll- og Skattaráðið hevur heimild til at avgera, um sekt skal áleggjast, og hvussu stór hendan skal verða.

Um semja ikki fæst í lag millum skattgjaldara og líkningarvaldið í einum sektarmáli, kann krevjast, at málið verður avgjørt við rættargangi.

Toll- og Skattaráðið hevur til útgreinan av sektarreglunum gjørt rundskriv um fyrisitingarligar sektarásetanir fyri brot á §§ 139, 141 og 142 í skattalógini. Í hesum sambandi kann verða víst til rundskriv nr. 7 frá 10. november 1998 um fyrisitingarligar sektarásetanir fyri brot á § 139 í skattalógini og rundskriv um fyrisitingarligar sektarásetanir fyri brot á § 141 og § 142 í samtíðarskattalógini.